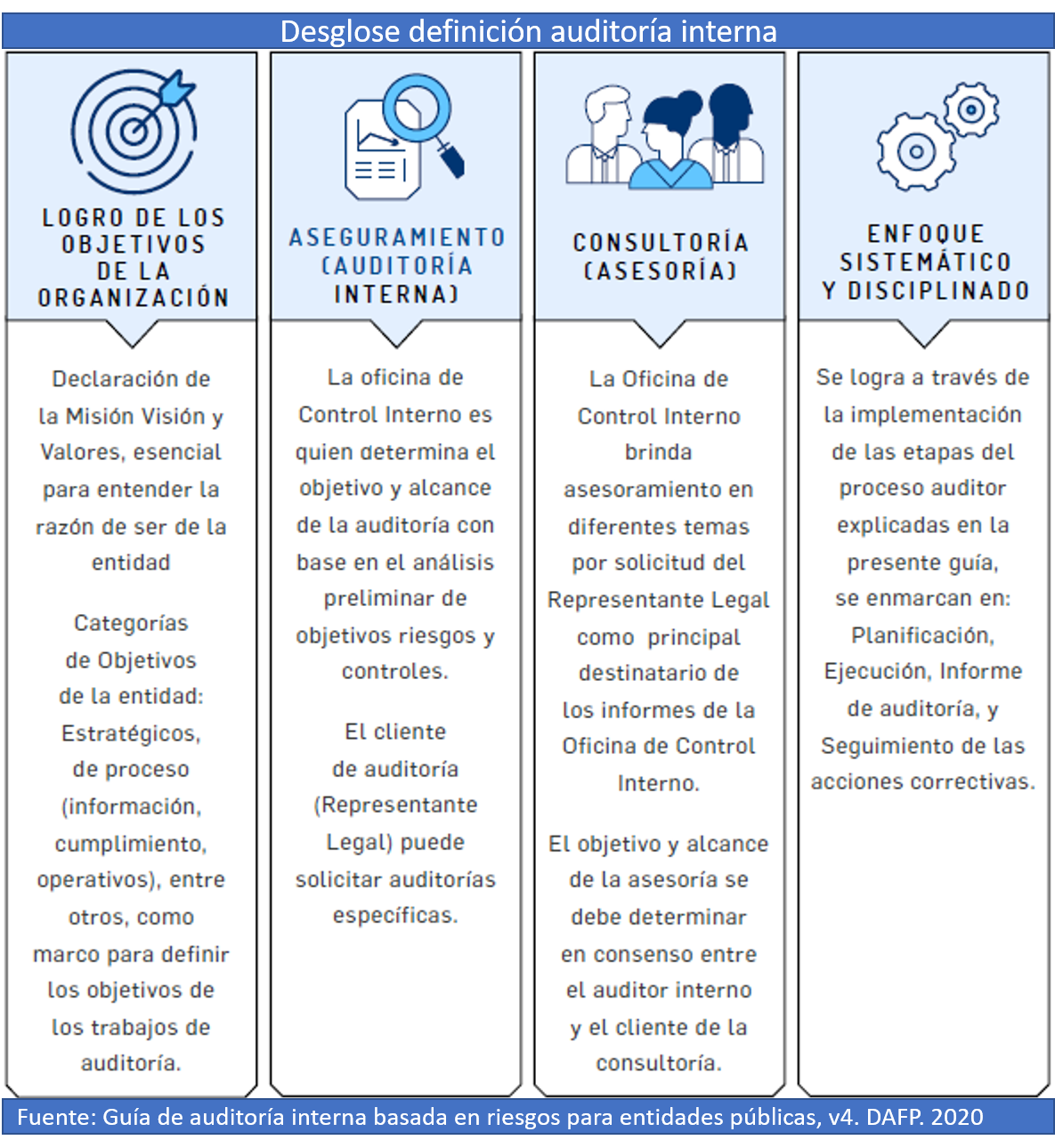

La actividad de auditoría interna proporciona servicios de aseguramiento y consultoría. La naturaleza de los servicios de aseguramiento comprende la tarea de evaluación objetiva de las evidencias, efectuada por los auditores internos, para expresar opiniones o conclusiones respecto de un proceso, actividad, proyecto, operación, función, dependencia administrativa o despacho judicial, sistema u otros asuntos.

La actividad de auditoría interna proporciona servicios de aseguramiento y consultoría. La naturaleza de los servicios de aseguramiento comprende la tarea de evaluación objetiva de las evidencias, efectuada por los auditores internos, para expresar opiniones o conclusiones respecto de un proceso, actividad, proyecto, operación, función, dependencia administrativa o despacho judicial, sistema u otros asuntos.

La naturaleza y el alcance del trabajo de aseguramiento están determinados por la Unidad de Auditoría. Los servicios de consultoría son recomendaciones, y son desempeñadas, por lo general, a pedido del Consejo Superior de la Judicatura, la Dirección Ejecutiva de Administración Judicial o alguna parte interesada. La naturaleza y el alcance del trabajo de consultoría están sujetos a lo solicitado por el Consejo y por la Dirección.

La actividad de auditoría interna que desarrolla la Unidad de Auditoría goza de total independencia y objetividad, de conformidad con lo establecido en el Estatuto de Auditoría Interna de la Rama Judicial y el Marco Internacional para la Práctica Profesional de la Auditoría Interna® (MIPP) del Instituto de Auditores Internos (IIA).

El Estatuto de Auditoría Interna de la Rama Judicial, adoptado mediante Acuerdo CSJA19-11253, es documento formal que define el propósito, la autoridad y la responsabilidad de la actividad de auditoría interna y su posición dentro de la Rama Judicial, autorizando el acceso a los registros, al personal y a los bienes pertinentes para la ejecución de los trabajos, así como su ámbito de actuación.

El objetivo de dicho estatuto es el de establecer el propósito, la autoridad y la responsabilidad del proceso de Gestión de Control Interno y Auditoría de la Unidad de Auditoría, para entregar servicios de aseguramiento y de asesoría con independencia y objetividad, destinados a agregar valor y mejorar los procesos y operaciones de la Rama Judicial.

La actividad de auditoría interna en la Rama Judicial es independiente, por tanto, es deber de los auditores internos ser objetivos en el cumplimiento de su trabajo.

La independencia es la libertad de condicionamientos que amenazan la capacidad de la actividad de auditoría interna de llevar a cabo sus responsabilidades de forma neutral.

La objetividad es una actitud mental neutral que permite a los auditores internos desempeñar su trabajo con honesta confianza en el producto de su labor y sin comprometer su calidad. Esta requiere que los auditores internos no subordinen su juicio sobre asuntos de auditoría a otras personas.

Las amenazas, tanto a la independencia como a la objetividad, deben contemplarse en todos los niveles, del auditor individual, de cada trabajo, funcional y organizacional.

Para asegurar la independencia y la actitud mental objetiva, la actividad de auditoría interna está libre de la interferencia de cualquier persona de la organización, incluidas cuestiones como la selección de auditorías, el alcance, los procedimientos, la frecuencia, la duración o el contenido del informe de auditoría.

Los auditores internos no tienen ninguna responsabilidad operativa directa o autoridad sobre ninguna de las actividades auditadas. En consecuencia, ellos no pueden diseñar o implementar los controles internos, desarrollar los procedimientos, instalar sistemas, gestionar los riesgos o dedicarse a cualquier otra actividad que pueda alterar su juicio.

Los auditores internos deben exhibir el más alto nivel de objetividad profesional al reunir, evaluar y comunicar información acerca de la actividad o proceso examinado. Deben hacer una evaluación equilibrada de todas las circunstancias pertinentes y no ser indebidamente influenciados por sus propios intereses o por otros en la formación de sus juicios.

En cuanto a la autoridad de la Unidad de Auditoría, el Estatuto indica que esta es la especificación del acceso total de la actividad de auditoría interna a registros, propiedad física y personal necesario para la ejecución de sus tareas y declara su responsabilidad con respecto a la protección de los activos y la confidencialidad.

Sobre este último aspecto el artículo 151 del Decreto-ley 403 de 2020, establece el deber de entrega de información para el ejercicio de las funciones de la unidad u oficina de control interno, indicando que "los servidores responsables de la información requerida por la unidad u oficina de control interno deberán facilitar el acceso y el suministro de información confiable y oportuna para el debido ejercicio de sus funciones, salvo las excepciones establecidas en la ley. Los requerimientos de información deberán hacerse con la debida anticipación a fin de garantizar la oportunidad y completitud de la misma. El incumplimiento reiterado al suministro de la información solicitada por la unidad u oficina de control interno dará lugar a las respectivas investigaciones disciplinarias por la autoridad competente".